안녕하세요,

오늘은 어제에 이어서

오피스텔 투자 시 유념해야 할

'세금' 부분에 대해서 추가적으로

포스팅해볼게요.

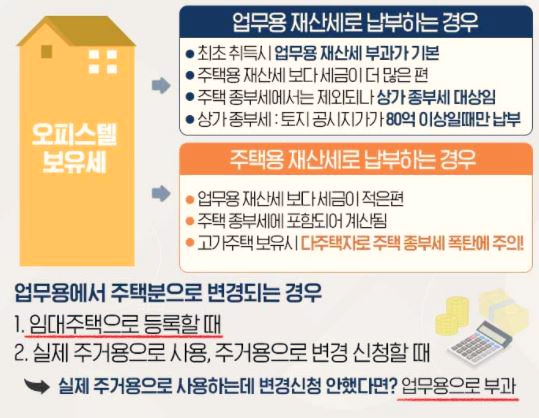

오피스텔 보유세는 신고하지 않으면

통상 업무용 재산세로 부여됩니다.

임대주택으로 등록하거나, 주거용으로 용도 변경을 해야

주택분 재산세가 부여됩니다.

만약 종부세 대상이 될 수 있는 A고가주택을 가진 사람이

추가로 매입한 오피스텔을 주거용으로 신고한다면,

A고가주택과 오피스텔이 모두 주택으로 고려되고

다주택자로 간주되어 종부세 폭탄을 맞을 수도 있습니다.

따라서 고가주택을 소유하고 있거나, 다주택자인 분들은

오피스텔을 주거용으로 신고하여 주택용 재산세를 납부하면

종부세 부담이 커질 수 있으니 주의해야 합니다.

주거용으로 오피스텔을 용도 지정했더라도

업무용으로 다시 변경이 가능합니다.

일부 지자체는 소유자가 바뀌면 자동으로

업무용으로 변경되는 경우도 있습니다.

업무용 재산세가 유리한 분들께서는

아무래도 그대로 유지하는 게 좋겠죠?

하지만 바꿔주지 않는 지자체도 있긴 합니다.

그럴 때는 주거용에서 업무용으로 바꾸고 싶다면

실제 사무실로 임차를 하고, 부가가치세를 취득하고

현황 증빙 자료와 매매계약서를 제출하면

업무용으로 변경이 가능합니다.

다음은 양도세입니다.

오피스텔 양도세는 실제 사용 용도가 중요합니다.

주거용으로 사용했다면, 주택수로 포함됩니다.

업무용으로 사용 시에는 주택 수 미포함이죠.

만약 전 세입자가 전출을 안 해서 전입 신고가 되어 있을 때,

실제 업무용으로 사용했다는 것을 입증만 할 수 있다면

주택수에서 뺄 수가 있습니다.

만약 강남에 A고가주택을 가지고 있고

B오피스텔을 가진 사람을 사례로 들어본다면,

해당 경우에 A주택을 비과세 신고했을 때,

B오피스텔이 업무용 임대 계약서가 없다면

아무래도 조사가 들어갈 것입니다.

주거용인데 신고를 하지 않았다면

오피스텔은 주거용으로 보고 주택수에 포함됩니다.

양도세는 일시적 2 주택 특례 해당이 되지 않고,

비과세도 해당되지 않습니다.

오히려 조정대상지역에 주택이 있을 경우에는

양도세가 중과될 수 있습니다.

그렇다면 오피스텔 매도 시 A고가주택 비과세를 받고 싶다면?

2년 보유 또는 거주를 하면 비과세를 받을 수 있습니다.

2021년 1월 1일부터는

최종 1 주택이 된 후 2년을 추가 보유해야 합니다.

2년이 되기 전에 주택 매도 시에는

비과세 혜택을 받을 수가 없습니다.

또한 증여를 하더라도 추가 2년,

업무용으로 변경해도 추가 2년이 적용됩니다.

오피스텔은 잘못 사는 순간 비과세가 깨질 수 있으니

기존에 주택을 보유하신 분들은

오피스텔 재테크를 고려해보시는 것이 좋습니다.

오히려 오피스텔보다는 꼬마 빌딩 투자가

세금 계산에 편리할 수 있습니다.

꼬마 빌딩은 법인 취득세 중과가 있습니다.

그러나 보유세는 상가 재산세로 납부,

종부세는 토지 공시가 80억 원 이상일 경우 납부,

양도세는 중과되지 않고 비과세도 없습니다.

오히려 오피스텔보다 세금 계산이 편한 것이죠.

지금까지 오피스텔 과세 체계를 알아봤습니다.

오피스텔 투자 전에는 이런 과세 체계와

투자 가치가 있는지를 잘 판단해 볼 필요가 있겠죠?

모든 분들께서 성투하시길 바랍니다.

'사회+문화 이슈' 카테고리의 다른 글

| 강화되는 주택 규제에 상가 거래 폭증 (117) | 2022.02.08 |

|---|---|

| [민법] 대리권의 내용과 범위 (118) | 2022.02.07 |

| 오피스텔 투자, 세금 폭탄 맞을 것인가 절세할 것인가 (1) (133) | 2022.02.04 |

| [규제의 역설] 분양가 상한제 (130) | 2022.02.03 |

| 다주택자에게 도움이 되는 절세 방법 (70) | 2022.02.01 |

댓글