안녕하세요,

아파트값이 너무 천정부지로 오르다 보니

어느 순간부터 상대적으로 투자 진입장벽이 낮은

오피스텔 투자에 관심이 많아지죠.

오늘은 오피스텔에 관련된 세금 중 취득세에 관련하여

포스팅해보도록 하겠습니다.

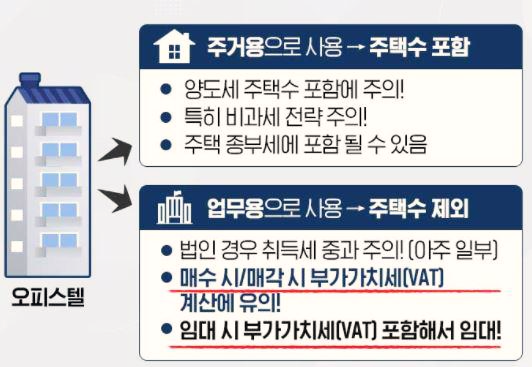

오피스텔의 용도는 주거용과 업무용으로 나뉩니다.

주거용일 경우 오피스텔은 주택수에 포함되기 때문에

양도세 비과세를 받기가 어렵고,

종부세도 주의해야 합니다.

반면 업무용으로 사용한다면 주택수에는 제외되지만,

법인일 경우 취득세 중과에 주의해야 합니다.

또한 매수 시 또는 매각 시에

부가가치세 포함 여부를 확인해야 합니다.

임대 시에도 부가가치세를 포함해서 임대를 해야 합니다.

오피스텔은 어떤 용도로 사용하냐에 따라

과세 체계가 완전히 달라지게 됩니다.

그렇기 때문에 양쪽 과세 체계 모두를 알아두는 것이 좋습니다.

원래 오피스텔이라는 것의 용도는 업무용이었습니다.

그러나 실거주에 맞게 쓰이는 것이 있어

주거용도 인정되는 것입니다.

오피스텔을 사업자로 매입 시에는

개인사업자와 법인사업자로 나뉩니다.

개인사업자로 오피스텔 매입 시에 취득세는 4.6%입니다.

이는 주택의 취득세인 1~3% 보다는 높습니다.

그러나 다주택자의 경우 취득세는 최고 12%까지 중과되죠.

이런 경우 오피스텔은 주택보다 상대적으로

취득세가 더 저렴합니다.

법인사업자도 보통 오피스텔 취득세는 4.6%입니다.

그러나 예외 사항이 있습니다.

법인 본점이 과밀억제권 안에 있고,

매입하려는 오피스텔도 과밀억제권 안에 있다면

취득세가 9.4% 로 중과됩니다.

이런 경우에는 법인 본점을 과밀억제권 밖으로 이동하거나,

과밀억제권 내 법인이더라도 법인 5년 이상 운영했을 경우에는

취득세가 중과되지 않음을 유념할 필요가 있습니다.

개인사업자로 오피스텔 매입 시에는

반드시 부가가치세가 포함된 가격인지 확인해야 합니다.

예를 들어 5억 원의 오피스텔을 매입한다고 가정했을 때,

건물분이 3억 원, 토지분이 2억 원이라면 토지는 면세가 되고

건물에 대해서는 부가가치세가 붙게 됩니다.

부가가치세는 환급이 가능하지만

사업자로 부가가치세 환급을 받으려면

업무용으로만 임대를 해야 합니다.

국가에서 사업자에게 오피스텔 부가가치세 환급을 해주는 것은

임차용 월세 부가세 신고를 통해

과세 사업을 유치하기 위함입니다.

그런데 업무용으로 부가세를 환급받아놓고,

면세인 주거용으로 임대를 하게 된다면?

당연히 환급받은 부가가치세를 돌려줘야겠죠.

업무용으로 매입하고, 주거용으로 임대를 놨을 경우에

용도 변경 후 환급액을 반납하면 가산세를 내지 않습니다.

하지만 용도 변경 후 기간을 놓쳐 세무서에 발각되면,

환급액과 가산세까지 내게 될 수 있습니다.

그리고 우리가 명심해야 할 것!

2020년 8월 12일이라는 날짜입니다.

해당 날짜 이후 취득한 오피스텔은 주택수가 포함되기 때문이죠.

잘못하면 다른 주택을 구매할 때

보유한 오피스텔이 주택으로 간주되어

신규 구매하는 주택의 취득세가 8~12%까지 중과될 수 있습니다.

하지만 해당 날짜 이후 취득했더라도

업무용 재산세로 나오면 오피스텔은 주택수 미포함입니다.

그러나 주택용 재산세가 나오면 주택수에 포함됩니다.

오피스텔 자체는 취득세 중과가 잘 들어가지 않지만,

타 주택을 구매 시 보유한 주택수 산정에는 포함될 수 있으니

아무래도 신경 써서 확인해야겠죠?

반면 오피스텔 분양권은 주택으로 보지 않기 때문에

다른 주택 구매 시 오피스텔 분양권 상태로는

취득세 중과에 포함되지 않습니다.

'사회+문화 이슈' 카테고리의 다른 글

| [민법] 대리권의 내용과 범위 (118) | 2022.02.07 |

|---|---|

| 오피스텔 투자, 세금 폭탄 맞을 것인가 절세할 것인가 (2) (108) | 2022.02.05 |

| [규제의 역설] 분양가 상한제 (130) | 2022.02.03 |

| 다주택자에게 도움이 되는 절세 방법 (70) | 2022.02.01 |

| 자녀에게 주택 증여하는 경우, 절세하는 방법 (119) | 2022.01.31 |

댓글