안녕하세요,

이번 정부의 임기가 2년 남은 상황에서 부동산 대책이 벌써 21번이나 발표되었고,

앞으로도 연이어 새로운 규제와 방안들이 발표될 것으로 예상되고 있습니다.

3년 정도의 시간 동안 21번이면, 2년 뒤에는 35번 정도의 규제가 발표될까요?

가정을 꾸리고, 자녀들을 키우기 시작하면서 현실적인 미래에 대한 고민과 걱정이 가장 많은 연령대는

30대에서 40대가 아닐까 싶습니다.

집값 안정을 위한 규제라는 정부와 국토부의 명목 하에, 오히려 집값은 치솟고 있으며

앞으로 전셋값까지 상승할 가능성이 충분한 상황에서 젊은 세대들의 걱정은 끝이 없습니다.

이들은 현재, 죽어라 열심히 일하고 치열하게 아끼며 살면서도 빚더미에 앉고 있습니다.

**********

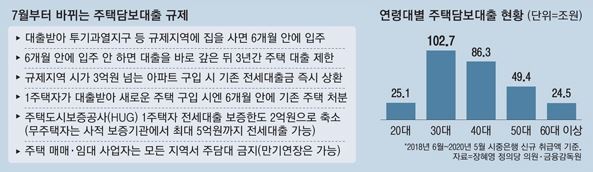

주택담보대출이나 전세자금 대출에서 30대의 대출액이 가장 많으며,

증가속도도 가장 빠른 것으로 나타나고 있습니다.

최근 2년간 집을 사기 위해 은행에서 가장 많은 대출액을 받은 세대가 30대인 것이죠.

최근 2년간 시중은행 주택담보대출 신규 취급액 자료에 따르면,

2018년 6월부터 올해 5월까지 30대의 대출액은 102조 7000억 원으로

전체(288조 1000억 원)의 35.7%를 차지해 가장 높은 수준으로 나타났습니다.

이어 40대가 86조 3000억 원, 50대가 49조 4000억 원, 20대 25조 1000억 원,

60세 이상은 24조 5000억 원으로 뒤를 이었습니다.

30대의 최근 1년 신규 대출액(2019년 6월~2020년 5월)도 58조 8000억 원으로 가장 높은 수준임을

자료를 통해 확인할 수 있었습니다.

30대는 잔액 기준으로도 가장 높은 증가율을 기록했습니다.

올해 5월 말 기준 30대의 주택담보대출 잔액은 116조 8600억 원으로

2018년 6월 말(96조 5200억 원)에 비해 20조 3400억 원 늘었습니다.

전체 주택담보대출 잔액 증가분인 50조 3000억 원의 40%를 30대가 차지한 것입니다.

잔액이 가장 많은 40대는 같은 기간에 116조 4300억 원에서 127조 4500억 원으로

11조 200억 원 늘어나는데 그쳤습니다.

이어 20대가 10조 5600억 원, 50대 4조 2200억 원, 60세 이상 4조 1100억 원 순이었습니다.

전세자금 대출 역시 30대의 비중이 가장 컸습니다.

최근 2년간 시중은행 신규 전세자금 대출 현황에 따르면 30대가 30조 6000억 원으로

전체 71조 2000억 원의 43%를 차지했습니다.

이어 40대가 16조 1000억 원, 20대 15조 2000억 원, 50대 6조 9000억 원,

60세 이상은 2조 2000억 원 순이었습니다.

잔액기준으로는 20대의 증가세가 눈에 띄었습니다.

2018년 6월 말 4조 8800억 원에 불과했지만 올 5월 말 14조 9400억 원으로

3배(10조 600억 원) 늘어난 것입니다.

같은 기간 30대는 21조 1000억 원에서 34조 5800억 원으로 13조 4700억 원 늘었습니다.

정의당 장혜영 의원은 계속된 집값 폭등으로 인해

청년 세대에 자산 격차 확대 등에 대한 불안감이 고조되고, 전셋값까지 동반 상승하면서

주거 불안이 2030 세대를 빚더미에 올라앉게 만들었다고 설명하며

20여 차례가 넘는 문재인 정부의 부동산 정책이 남긴 것은

집값 안정이 아니라 청년 부채의 급증이라고 말했습니다.

**********

뭐, 일부 사람들의 의견은 이렇습니다.

그래도 조금이라도 부모님으로부터나 어디에서 조금이라도 여유가 있으니까

대출이라도 받아서 내 집을 사겠다고 한다고.

정말 그럴까요?

계속 말도 안 되게 치솟는 집값에 젊은 세대들은 불안감과 압박감이 말도 못 하게 심합니다.

내가 40대, 50대가 되었을 때 내 가족들과 마음 편히 지낼 집 하나 없는 상황을 생각하면,,

어느 누구도 그 나이 때에 월세와 전세금 걱정에 마음 졸이며 살고 싶지는 않을 겁니다.

2030 세대들이 자라면서 부모님 세대를 봤을 때,

그 나이에는 그래도 마음 편히 지낼 집 하나는 있는 게 좋겠다,

아니 어쩌면 그 나이 때에는 그게 정상적인 삶이 아닐까 라고 느끼면서 자란 거죠.

규제지역에 해당되지 않는 지역, 즉 수도권 제외한 지방에서도 규제 지역을 제외한 소도시,,

빚 없이 걱정 덜하면서 살려면 그런 지역에서 살아야 한다는 얘기인데,

그런 지역에 20대와 30대에게 충분한 취업자리가 있는 것도 아니고,,

공무원 말고는 딱히 일자리도 없을 텐데,,

취업을 위해 어쩔 수 없이 수도권 쪽으로 올라와서 살아야 하고,

월세와 전세로 전전하다가 계속되는 전세금 인상과 지긋지긋한 이사에 지쳐서

조그마한 집이나마 결혼하면서 대출을 갚아갈 생각으로 마련하려는데 규제 지역이라서 대출의 길도 막히고.

월세는 월세대로, 전세는 전세대로 가격 상승해서 생활이 쪼들리고 기사 때문에 큰돈 들고,,

죽어라고 뼈 빠지게 일하고 아껴 쓰면서 저축을 해도 이자는 제로 금리라고 보탬도 안되지,

조금이라도 돈을 불려볼 생각으로 주식에 투자했다가 손실 발생하거나 이윤을 얻어도 세금 늘려서 떼 간다고 하지,

젊은 세대들은 어디에서 어떻게 살아야 합니까?

어린 자녀들은 앞으로 어떻게 키워야 합니까??

평생 먹고 싶은 거, 사고 싶은 거 안 하면서 아끼고 아껴도 내 집 하나 마련할 희망도 없고,

젊어서 죽어라고 아꼈는데 나이 조금 들었더니 회사에서 나가라고 하고,

어느새 나이 먹고 골병 들어서 고생하다가 인생은 끝.

나는 이렇게 살다가도 되지만, 내 자녀들에게도 희망조차 없는 나라에 살게 해야 할까요?

아름다운 대한민국 땅에 걸맞은 아름다운 정치는,

너무 큰 바람입니까?

'사회+문화 이슈' 카테고리의 다른 글

| 보유세 폭탄, 7월에 고지서 날아온다 [재산세 50% 부과/본격적인 세금 인상] (10) | 2020.07.03 |

|---|---|

| 습도 높은 장마철에 적합한 마스크는? [고온다습/KF마스크/정전기 원리] (14) | 2020.07.02 |

| 3차 추경, 이번 주 안에 결정날까? [35조 3000억원/역대 최대/증세/재정건전성] (6) | 2020.06.30 |

| 22번째 부동산 대책에서 김포/파주 규제지역 지정? [풍선효과/추가규제/부동산 시장] (14) | 2020.06.29 |

| 주식으로 연 2천만원 이상 벌면 과세 대상 [주식양도세/개인투자자/이중과세] (20) | 2020.06.28 |

댓글