안녕하세요,

상속재산을 나눌 때는 세금에 미치는 영향을

고려해야 합니다.

세금을 최소화할 수 있는 재산분할,

어떤 전략이 있을까요?

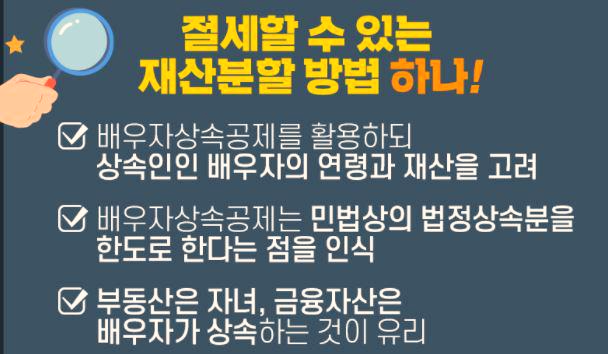

먼저 배우자 상속공제를 활용하되

상속인인 배우자의 연령과 재산을 고려해야 합니다.

배우자 상속공제란 혼인신고를 마친 부부 중 한 사람이

거주자로 사망한 경우 최소 5억 원에서 최고 30억 원까지

상속세 과세가액에서 공제해 주는 것입니다.

상속세를 줄이기 위해서는 배우자 상속공제를 최대로 받도록

상속재산을 배분하는 것이 좋습니다.

다만 배우자 상속공제는

민법상의 법정상속분을 한도로 하기에

배우자가 30억 원의 재산을 상속해도

30억 원을 공제받는 것은 아닙니다.

배우자와 두 명의 자녀가 상속인이라면

상속재산이 최고 80억 원 이상일 경우

30억 원의 배우자 공제가 가능합니다.

향후 부담할 상속세를 줄이기 위해서는

배우자 상속공제를 받을 수 있는 금액 정도만 배우자가 상속하고,

나머지는 자녀들이 상속하는 것이 좋습니다.

또 부동산은 자녀, 금융자산은

배우자가 상속하는 것이 좋습니다.

부동산을 상속할 경우 취득세를 추가로 부담해야 합니다.

상속인인 배우자가 고령이고,

상속받은 부동산을 장기 보유할 계획이라면

자녀들만 상속하는 것이 유리합니다.

배우자는 가급적 금융자산을 상속해

자녀 도움 없이 생활비 등으로 쓰고,

본인 재산을 줄여가는 것이 좋습니다.

상속인 간의 연대납세의무로 인해

상속인 중 1인이 다른 상속인이 부담할 상속세를

대신 납부해도 증여세가 과세되지 않습니다.

아울러 양도세와 종부세에 미치는 영향을 고려해 분할하고

재분할은 피하는 것이 좋습니다.

부동산의 경우 상속등기 후 재분할하면

취득세를 한번 더 내야 할 뿐만 아니라

증여세나 양도세도 추가로 발생할 수 있습니다.

세법은 등기, 등록, 명의개서 등으로

각 상속인의 상속분이 확정된 후

상속세 신고기한이 지나 상속재산을 재분할하면

당초 상속분을 초과해 취득하는 상속인이

당초 상속분이 줄어든 상속인으로부터

증여를 받은 것으로 봅니다.

상속인 중 일부 명의로 등기 등을 한 후 양도하여

명의자가 아닌 다른 상속인들에게

양도 대금을 나눠주는 경우도

증여세 과세 대상이 됩니다.

상속주택은 상속일로부터 5년이 지나 양도하면

중과세될 수 있고, 종부세에도 큰 영향을 주기 때문에

분할 전에 세금에 미치는 영향을 고려해

충분히 협의하고 등기해야 합니다.

유언에 의한 분할방법의 지정이 없는 경우

상속인들은 협의해 재산을 분할해야 하는데

전원의 동의가 필요하기 때문에 쉽지 않습니다.

상속인 간 다툼을 방지하기 위해

유언대용 신탁을 이용하는 방법도 있습니다.

유언대용 신탁을 할 경우

피상속인이 생전에 세금을 최소화하는 방향으로

재산별 상속인을 지정할 수 있고,

소유권과 이용권을 분리하여

수익자를 지정할 수도 있습니다.

부동산은 자녀에게,

금융자산은 배우자에게 상속하라.

가능하면 세금을 줄일 수 있는 방법을 택하는 게

여러모로 좋겠죠?

'사회+문화 이슈' 카테고리의 다른 글

| 아파트,빌라 불법주차에 범칙금 부과 추진한다 (36) | 2022.03.12 |

|---|---|

| 코로나19 소독제에 '염화벤잘코늄' 성분 반드시 확인하세요 (56) | 2022.03.11 |

| GTX 사업, 정말 신뢰할 수 있는 것인가 (69) | 2022.03.09 |

| 여행 후 입국 시 격리면제 사이판, 한국인 여행객 1만명 넘었다 (76) | 2022.03.08 |

| 2030 미혼 무주택자, 10년안에 내 집 마련 할 수 있을까? (42) | 2022.03.07 |

댓글