안녕하세요,

신협과 농·축·수협, 새마을금고 등

상호금융권의 부동산업에 대한 대출 규제가 깐깐해질 예정입니다.

은행과 저축은행에 비해 상대적으로 느슨하던

상호금융업권에 대한 건전성 규제 역시 강화됩니다.

금융위원회는 상호금융업권의 건전성 규제 강화와

타 업권과의 규제 차이를 해소하는 내용의 '신용협동조합법'과

이 법 시행령 개정안을 입법 예고한다고 밝혔습니다.

**********

우선 상호금융업권에 업종별 여신한도 규제를 도입하기로 했습니다.

상호금융권이 부동산업과 건설업 등 특정 업종에

대출을 집중하는 것을 막기 위해서입니다.

현재는 업종별 한도가 없다 보니 전체 대출에서

부동산업과 건설업이 차지하는 비중이 계속 높아지고 있습니다.

상호금융업권 총여신 대비 부동산업·건설업 대출 비율은

2016년 말 6.7%에서 작년 말 19.7%까지 급증하는 추세입니다.

이에 개인사업자와 법인 대상 대출 중

부동산과 건설업에 대해 총대출의 30%를 넘지 못하도록 했습니다.

두 업종의 여신 합계액이 총대출의 절반을 넘어도 안됩니다.

금융위에 따르면 총대출에서 부동산업에 내준 대출 비율이 30%를 넘는 상호금융조합은

작년 말 기준 137개로, 대출 규모는 약 2조 5000억 원 수준입니다.

건설업의 경우 24개 조합이 6000억 원의 대출을 규제 수준을 넘도록 내줬습니다.

두 업종의 합계 대출액이 총대출의 절반을 넘긴 곳은 158개 조합으로,

그 규모는 약 3조 7000억 원으로 추정됩니다.

이에 따라 과도한 부동산 PF(프로젝트 파이낸싱) 대출에 나선

상호금융권은 대출을 줄여야 할 것으로 보입니다.

금융위는 상호금융업권 내·외부적으로 존재하는 규제 차이도 문제라고 봤습니다.

다른 업권에 비해 지나치게 완화된 건전성 규제로

상호금융업권에 자금 수요가 집중되면 금융시스템의 불안을 야기할 수 있기 때문이죠.

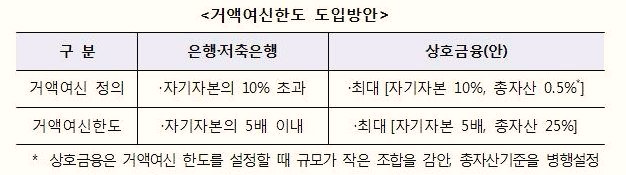

이에 금융위는 저축은행에서 운영 중인 편중여신 방지제도를

상호금융업권에 도입하기로 했습니다.

자기 자본의 10%를 초과하거나 총자산의 0.5%를 넘는 여신을 거액여신으로 정의하고,

거액여신의 합계액이 자기 자본의 5배나 총자산의 25%를 넘지 못하도록 했습니다.

소수 차주의 부실이 조합의 동반 부실로 이어지는 걸 차단하겠다는 의도입니다.

금융위 관계자에 따르면,

이 규제는 회사들의 거액여신 조정기간을 감안해

3년의 유예기간 이후 시행할 예정이라고 밝혔습니다.

유동성 비율 규제도 도입됩니다.

잔존만기 3개월 내 유동성부채(예·적금, 차입금) 대비 유동성 자산(현금, 예치금 등)

비율을 100% 이상 유지하도록 했습니다.

또 상환준비금의 중앙회 의무예치 비율을 100%로 정한

농·수협, 산림조합과 규제 수위를 비슷하게 맞추기 위해

신협의 의무예치 비율을 50%에서 80%로 올리기로 했습니다.

향후 상황을 모니터링 해 규제 비율을 100%까지 끌어올리겠다는 계획입니다.

금융위는 신협 관련 각종 규제 합리화도 추진하기로 했습니다.

현재 전국단위로 13명을 뽑고 있는 신협중앙회 선출이사를 앞으로는 지역별로 선출합니다.

전국을 15개 지역으로 나눠 각 지역별 1명씩 선출이사를 뽑기로 했습니다.

지역 대표성을 강화하기 위해서입니다.

또 '전부 자본잠식' 조합에만 적용되는 탈퇴·제명 조합원 출자금 환급 기준을

'일부 자본잠식' 조합까지 확대하게 됩니다.

법정적립금의 손실보전 목적 사용도 허용했습니다.

**********

무주택자가 악착같이 돈을 모아서 집을 사려고 해도

갈수록 정말 그것은 '꿈' 같은 일이 되어버리는 현실이랄까요.

현금 부자들이야 걱정 없겠지만,

대출이 필요한 서민들에게는 갈수록 가혹한 현실입니다.

청약이 당첨되면 뭐하겠습니까,

내 집 하나 마련하겠다고 먹고 싶은 거, 사고 싶은 거 지출 안 하면서

몸 축내고 죽어라고 돈 모으면 뭐하겠습니까.

이건 뭐, 보복성 대출 규제인가요?

'사회+문화 이슈' 카테고리의 다른 글

| 30분내 코로나 진단 기술 세계 최초 개발, 삼성! (4) | 2021.04.14 |

|---|---|

| 노후 화력발전 지원금 검토,,전력난 걱정? (4) | 2021.04.13 |

| 강원도에 인천의 10배 규모 차이나타운 건설? (2) | 2021.04.10 |

| 태양광&풍력 등에 집중 투자, 원자력은 제외 [2050년 탄소중립 전략] (6) | 2021.04.09 |

| 커지는 조세저항,,강북권 중소형 아파트도 종부세 대상 (3) | 2021.04.08 |

댓글