안녕하세요,

정부의 강력한 부동산 정책, 그 일환으로 투기적 수요에 대한 과세가 강화되고 있죠.

이 때문에 1세대 1 주택 양도소득세 비과세(9억 원까지)를 받기 위한 요건도 강화되고 있습니다.

이 비과세 요건에 관한 법령을 해석함에 있어 혼선이 적지 않았었죠.

그런 부분에 대해 기획재정부가 정리하여 예규를 내놓았는데요,

집 매도 계획이 있으신 분들은 반드시 알아두면 좋을 것 같네요.

**********

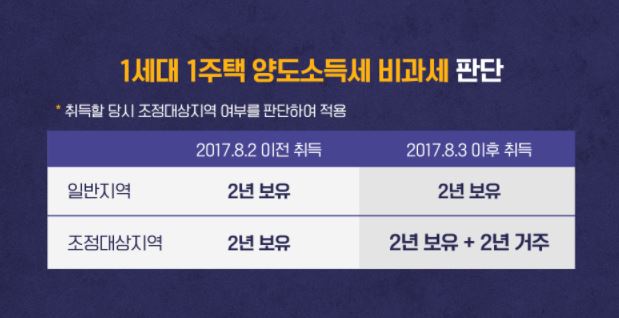

1세대 주택 비과세(9억 원까지)를 위해서는 2년간 보유해야 합니다.

그런데 2017년 8.2 대책에 따라 2017년 8월 3일 이후 조정대상지역에서 취득한 주택은

2년 보유 외에 2년 거주 요건을 채워야 합니다.

조정대상지역이 아니면 실거주 요건이 필요 없고, 취득할 당시 조정대상지역이 아니었다면

이 역시 실거주 요건이 필요 없습니다.

서울은 2017년 8월 2일 당시 조정대상지역이었기 때문에 2017년 8월 3일 이후 취득 주택은

모두 이 실거주 요건을 충족해야 비과세 혜택을 받을 수가 있습니다.

그런데 기획재정부는 최근 내놓은 예규를 통해

이 '2년 보유'와 '2년 거주' 요건에 대해 새로운 해석을 내놓았습니다.

즉, 올 1월 1일 기준으로 1 주택자가 된 경우와 아직 다주택자인 경우에 대해

비과세 요건을 각각 다르게 적용하기로 한 것입니다.

보유 요건의 경우, 지난 연말까지 다주택을 해소한 사람은

마지막 남은 1 주택의 보유 요건을 따질 때 취득 이후부터 가산하기로 한 것입니다.

즉 다주택일 때의 보유 기간도 인정해주는 것입니다.

반면 올 1월 1일 기준으로 다주택인 사람은 앞으로 집을 모두 팔고 마지막 1채를 팔 때

양도세 비과세를 받으려면 1 주택이 된 뒤 2년이 지나야 양도세 비과세 혜택을 받을 수가 있습니다.

사실상 다주택자의 경우 비과세를 받기 굉장히 까다로워진 것이죠.

다만 장기보유 특별공제를 계산할 때의 보유기간이나 거주기간은 처음 취득한 날부터 일정됩니다.

또한 다주택자가 아니라 일시적 2 주택자인 경우에는 역시 처음부터 보유기간과 거주기간을 인정해줍니다.

1세대 1 주택 단독명의일 때는 종부세 계산을 할 때 9억 원 공제하고,

부부 공동명의는 1인당 6억 원으로 총 12억 원 공제를 해주는 대신

공동명의일 때는 단독명의일 때 받을 수 있는 연령에 따른 공제와

장기보유에 따른 세액공제를 못 받게 되는 상황이었는데

이번에 세법 시행령을 개선하면서 공동명의일 때는 종부세부터 부부 공동명의라고 하더라도

기존처럼 부부가 합쳐서 12억 원의 공제하는 방식을 택할지,

아니면 단독 명의자인 것처럼 9억 원만 공제받고 연령에 따른 세액 공제를 받을 것인지

각자가 선택할 수가 있습니다.

거주 요건도 두 경우 다르게 적용하기로 했습니다.

작년 연말까지 다주택을 해소하지 않은 사람은

1세대 1 주택 비과세를 위한 거주 요건 적용을 까다롭게 하겠다는 내용입니다.

**********

부동산 관련 법과 세법을 너무 많이 건드리다 보니 정말 '너덜너덜'할 지경인데요,

공부하는 입장에서도 머릿속이 너무나 혼란스럽네요.

개정한 법들을 본인들은 모두 기억이나 할는지,

그 법들에 대한 명쾌한 해석을 본인들은 할 수나 있을는지,

이래저래 명쾌하고 시원스러운 부분 없이 주먹구구식으로 운영되고 있음이 느껴집니다.

스스로의 상황에 유리한 법들을 최대한 활용하여

손해 보는 일이 없도록 우리 스스로가 방어해야 하겠네요.

'사회+문화 이슈' 카테고리의 다른 글

| 이미 24조 팔아치운 '기관', 매도세 지속되나? (4) | 2021.02.15 |

|---|---|

| 계약서에 '갱신청구 여부' 명시해야 합니다 [홍남기 방지법 시행] (2) | 2021.02.14 |

| 이건 무슨 세금인데 떼가는거지? [목적세 - 농특세, 교육세, 교통에너지환경세 등] (2) | 2021.02.12 |

| 저평가받던 '나홀로 아파트', 신고가 갱신 중 [올해 더 오를까?] (4) | 2021.02.11 |

| 미혼, 4050 청약 역차별 현상 - 누구나 새 집에 살고 싶다 (4) | 2021.02.10 |

댓글